提要:

一、以史为鉴,看SARS对生猪市场价格的影响

(1)简单复盘一下2003年SARS大众情绪相关事件的时间线

(2)SARS期间生猪价格受到影响情况如何?

(3)非典期间生猪市场:养殖大幅加速出清,疫情过后生猪价格快速反弹

二、生猪消费需求受到武汉肺炎影响有几何?——且看消费端跟踪实际情况

(1)首先看来猪价近期表现:稳定上涨的生猪价格与供不应求的生鲜猪肉

(2)全国范围来看,春节后出现缺肉也缺猪的情况

(3)湖北以黄冈猪价为例,看肺炎严重地区对生猪市场价格的影响

三、2020全年生猪市场发展趋势预判

(1)短期来看:供给需求均被压制,散户补栏积极性低

(2)长期来看:随着政府的支持与大企业的资金优势,我国生猪养殖规模企业将享受更长行业福利期

以下为正文:

一、以史为鉴,看SARS对生猪市场的影响

- 2002年12月最早爆发,12月底的时候关于这种“非典型肺炎”的疫情开始在互联网流传;

- 2003年1月初,广东省派出专家调查小组到中山市调查,要求认真抓好该病的预防控制工作;

- 2月份不断增多的案例增加的民众的恐慌,白醋、板蓝根抢购风起;

- 3月世界卫生组织发布全球警告,并且在25日广东省中医院二沙岛分院急诊科护士长叶欣因感染SARS逝世,成为第一名殉职的医务人员,并引起极大震动;

- 4月20日(标志事件),中央政府及中共中央宣布撤销北京市市长孟学农和卫生部部长张文康的党内职务,并提名王岐山担任北京市代理市长,高强任卫生部党组书记,国务院副总理吴仪兼任卫生部部长;

- 4月22日,北京市启用小汤山医院作为防治非典的专门医院;

- 5月29日,北京非典新增病例首现零记录;

- 6月20日,小汤山医院最后18名患者出院;

- 7月13日,全球非典患者人数、疑似病例人数均不再增长,本次非典过程基本结束。

(2)SARS期间生猪价格受到影响情况如何?

在非典期间,由于消费受到冲击,畜禽价格在短期内虽然有所下跌,但跌幅比较有限。在非典疫情持续的3-5月,生猪价格从起初的5.8元/公斤下跌至期末5.5元/公斤,跌幅约5%。下跌幅度不大,且每年的3-5月是传统消费淡季,如果刨除掉季节性下跌因素,我们认为非典疫情对生猪价格的影响其实并不显著。在5月份之后,受生猪供给市场紧缺的影响,生猪价格开始上涨,并且在随后的时间内创出了前期的新高。

(3)非典期间生猪养殖大幅加速出清,疫情过后生猪价格快速反弹

我们回顾非典时期生猪养殖业状况,2003年4月广东、北京等地爆发非典疫情,各省份采取了减少省际间流通等措施,四川、河南、湖南等生猪主产区因生猪外运受阻价格大跌。散养户为主的市场下,小养殖户大量宰杀母猪和仔猪,生猪存栏量大幅下降,生猪价格自2003年7月见底回升。且值得注意的是,2003 年上半年本就处于生猪价格下行周期,恰逢非典禁运,导致产能大幅出清。

SARS期间调运的限制最开始受到影响的是猪贩子,然后就是传染源的各种传言会短期内影响家禽和其他动物蛋白的消费,随着时间的推移,猪肉消费率先恢复。但是稍微放长一点时间来看,从行业内了解到当时餐饮端的确下降很厉害,大致下降50%(占猪肉消费的40%),整体影响20%,但后续家庭消费会涨30%-50%,即猪肉消费基本无影响。反而在运输不畅的期间母猪的补栏受到一定影响,从而使得后面猪价开始了一轮新的周期。

二、生猪消费需求受到武汉肺炎影响有几何?——且看消费端跟踪实际情况

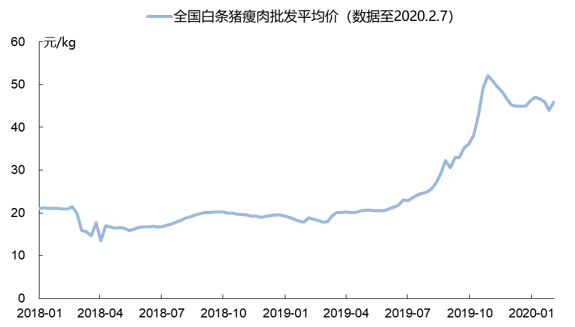

(1)首先看来猪价近期表现:稳定上涨的生猪价格与供不应求的生鲜猪肉

武汉乃至湖北全省的物资缺乏(包括猪肉)十分明显,甚至国家发展改革委近日会同财政部、商务部召开专题会议,研究决定立即安排调运2000吨冻猪肉进入中央储备武汉直属库。目前中粮集团正抓紧组织装运。此外,国家发改委、商务部协调苏宁控股集团向湖北捐赠400吨蔬菜、3.6万枚鸡蛋等生活物资。(图为武汉某沃尔玛猪肉档排队情况)。

无独有偶,国内很多大型城市的居民也在反馈需要起早抢购当天的猪肉,甚至部分城市出现了早上7点后猪肉抢购一空的情况。

猪肉零售的火爆主要因素在于下面几个原因:第一,餐馆的关闭导致外出就餐消费的绝对下降,家庭猪肉消费量绝对值将会得到较大比例的上升;第二,因肺炎疫情,公众对于野味,甚至禽类的消费趋势下降,转而购买更为传统的猪肉;第三,屠宰场的开工率受到肺炎影响下降较多,鲜猪肉很难在短期内提高供应。

白条猪肉供给的紧张直观地直接体现在白条猪肉价格上,因非洲猪瘟的产能持续出清,猪价在2019年四季度冲高后回落,按照以往春节惯例,春节前屠宰场开工,产能扩充较大,且居民消费需求高,导致价格上涨。春节后屠宰场停工休息,且居民猪肉消费需求下降(消费存货),猪肉价格将会有所回调。但最近猪肉价格反弹较为迅速。全国性的白条与生猪价格反弹这种情况出现的原因,主要在于生猪屠宰量的下降,以及肺炎疫情情况下居民的提前备货(每次买的量并非一天的量),所导致的阶段性猪肉紧俏,该情况将会在屠宰场的恢复开工后有所缓解。

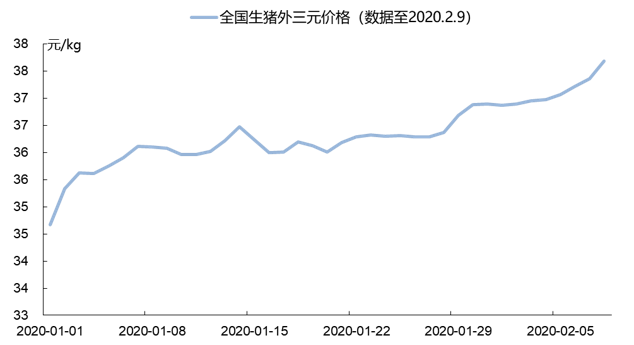

(2)全国范围来看,春节后出现缺肉也缺猪的情况

生猪价格走势一般与白条肉的走势趋于一致,因为屠宰场要保持一个较为稳定的收益率。从生猪全国外三元的价格来看,生猪市场出现供需偏紧的状态。跟产业内人士沟通后了解到,武汉肺炎变严重后,多地封路封城,导致生猪的运输成了问题,但后续该问题在各地政府对应措施下有所缓解。现阶段生猪供应市场出现偏紧情况,国家央储也不断的投放冻肉,但对现阶段的猪肉需求来说,只能缓解燃眉之急。

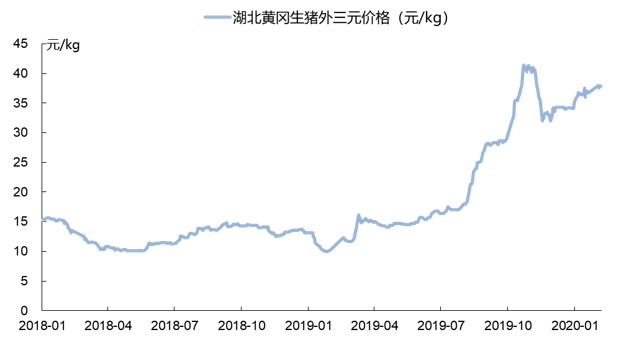

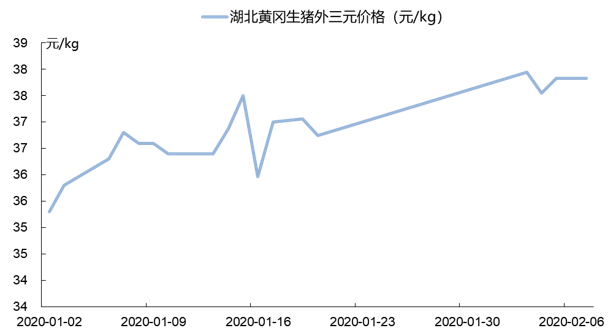

(3)湖北以黄冈猪价为例,看肺炎严重地区对生猪市场价格的影响

回顾到疫情严重地区,因武汉不具有代表性(政策及疫情过于极端),因此采用其邻市黄冈的数据以作分析。湖北地区的食品物资问题是国家重点优先解决的问题(仅排在医疗之后),在国家的支持下,冻肉大幅度供应在当地市场,当地的生猪价格也并未出现回落迹象。出现此情况会有两个可能的原因,一个原因可能是当地养殖户在肺炎发生期间进行压栏,放缓出栏速度。第二个原因可能是湖北当地缺猪,且从外地调运生猪数量也极为少。但湖北当地的养殖规模场出栏仍较为正常,散养户因饲料运输问题也急于抛售生猪,所以第一个原因概率不大。总结来说,武汉肺炎加剧了湖北生猪缺乏的现状,哪怕疫情结束后,生猪供应市场也很难能快速恢复。

三、2020全年生猪市场发展趋势预判

短期来看:供给需求均被压制,散户补栏积极性低

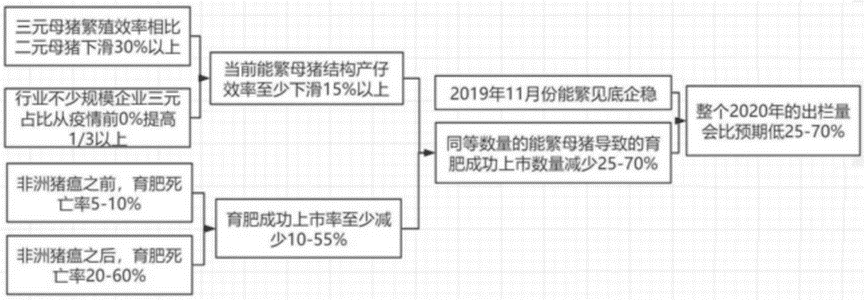

前文复盘了SARS和武汉肺炎对生猪市场的短期影响。但我们需要注意的是,现阶段与非典期间不同的是,2019年母猪产能已较非瘟前下降40%左右,目前正处于生猪价格上行周期,区域间生猪、猪肉或生猪调运受阻虽会导致区域猪价割裂,却无法阻止猪价的持续上涨,最终猪价的高点及其维持的时间可能都会超出预期。此外,短期来看部分区域原料、饲料调运受阻将导致生猪产业被动去产能,仔猪或种猪补栏难度大幅增加,小散养殖户在双疫情情况下(非洲猪瘟与武汉肺炎),养殖积极性极端下降,猪价上行周期料将延长。同时,非瘟疫情尚未稳定,三元留种效率较二元降幅至少超过30%,产业私用非瘟疫苗造成严重负面后果,再叠加新型冠状病毒疫情带来的行业产能再次出清,我们预计2021年全年生猪价格将维持高位。

(2)长期来看:随着政府的支持与大企业的资金优势,我国生猪养殖规模企业将享受更长行业福利期

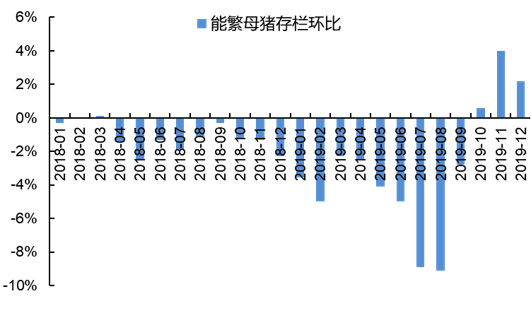

政策上来看,一号文件把生猪养殖放在重点位置:2月5日新华社受权发布 2020 年中央一号文件《中共中央、国务院关于抓好“三农”领域重点工作确保如期实现全面小康的意见》,文件首提“加快恢复生猪生产”。受非瘟疫情影响,当前我国生猪供给出现明显缺口,2019 年全国生猪出栏5.44亿头,同比下滑22%,去年以来中央到地方陆续出台了一系列稳产保供政策举措,推动生猪产能逐步恢复,2019年12月底全国能繁母猪存栏量环比虽然略有增加,但整体形势依然比较严峻。

从生猪养殖市场来看,能繁母猪环比去年全年仅四季度转正,2020一月数据因春节原因没有公布。因非洲猪瘟的影响,能繁母猪存栏量从2019年1月的2882万头,下跌至2019年12月的2045万头,且根据行业调研,现阶段能繁母猪中三元母猪占比大幅上升,导致PSY受到较大的影响。

因非洲猪瘟及武汉肺炎疫情,导致散养户补栏的积极性下降,可预见的是2020年在双疫情的影响下,能繁母猪有较大概率环比转负,未来商品仔猪的出栏量将会更为严峻。预计后面的生猪市场,得母猪者得天下,防疫管理较好的企业也会获得超额红利。

规模养殖企业在此行情下优势明显:

第一,规模养殖企业防疫措施得当,无论是猪瘟,还是武汉肺炎,基本都隔离在猪场外;

第二,规模养殖企业管理效率高,成本优势明显,更容易在行情较好的市场下积累收益并扩大养殖规模;

第三,规模养殖企业资金充足,产业链健全,不容易受到上下游影响。

未来这类企业,将会成为我国生猪养殖市场的主力军,不断替代落后产能,带领我国生猪养殖市场走向工业化发展道路。

未来生猪规模养殖企业的优势将会使得其未来市占率进一步上升,带来的相关的产业链升级及扩容的产业机会空间巨大,值得进一步发掘。